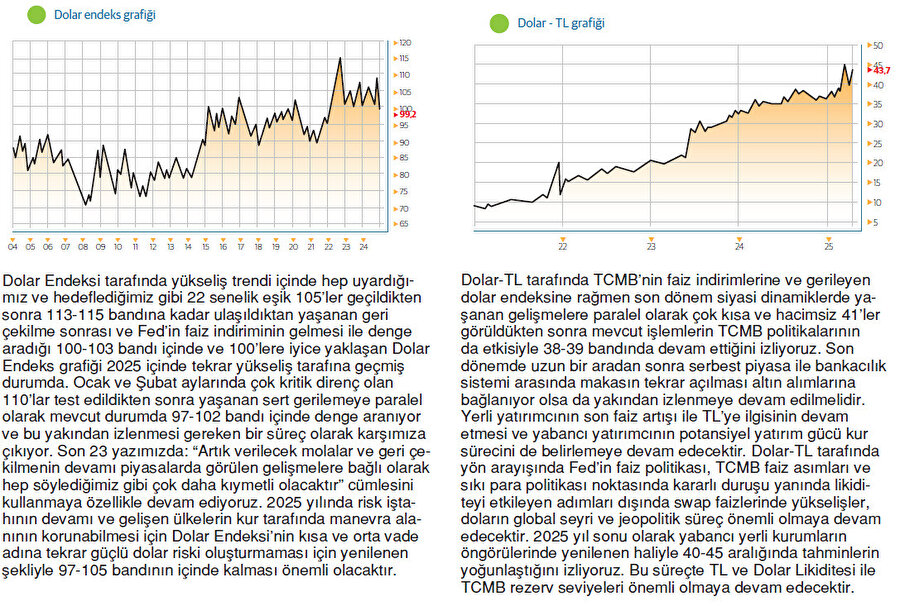

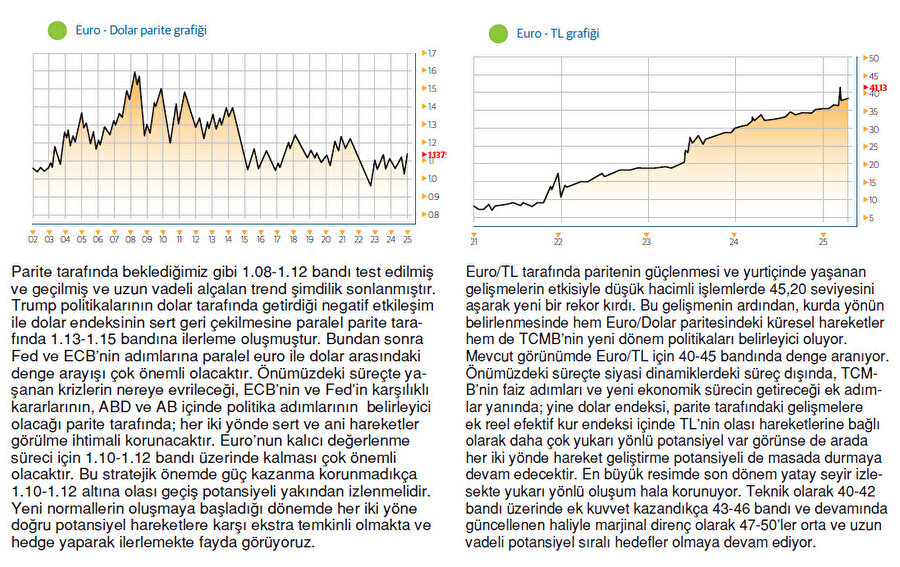

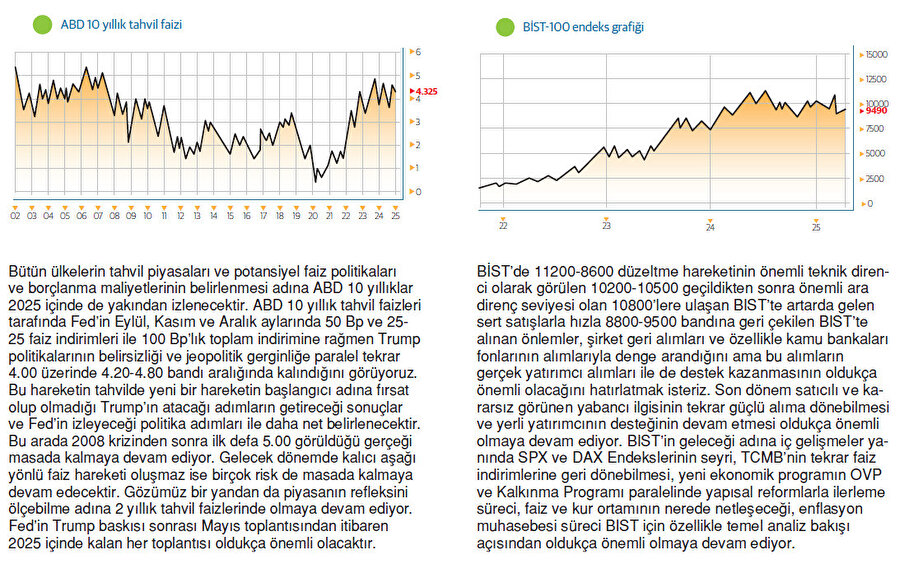

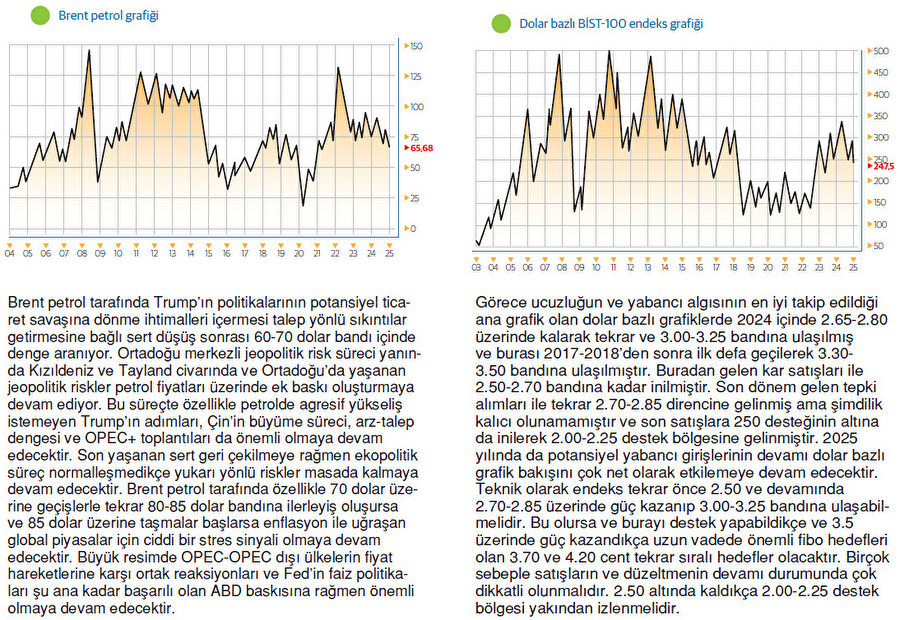

Uzun süredir beklediğimiz döneme alarm zilleri ile giriş yapıldı

Sizlerle global piyasalarla ilgili yorumlarımızda ara ara tekrarladığımız bir tespitimiz var. Önemli olan ana trenddir… Mevcut koşullarda aslında ilk adımları 2008 krizi ile başlayan ve pandemi sürecinden bu yana yeni risk başlıkları ile dozu artarak devam eden ve Trump sonrası iyice ivme kazanan trend daha çok olumsuzluk içeren bir ‘ana trend’ olarak devam ediyor ve mevcut dinamikler pozitif yönde kalıcı değişmedikçe her ara dönem ne kadar pozitif olursa olsun tepki olarak kalacaktır. Ve bu tarz uzun vadeli olumsuzluk içeren trend dönemlerinde ‘Zaman zaman oranı değişse de nakit her zaman kral olmaya devam edecektir’ söylemimizin de bir kez daha ne kadar haklı olduğunu gözlemliyoruz.

En son Trump faktörünün de eklenmesiyle Bu söylemimizin hem doğruluğunu gözlemliyoruz hem de sizlerle daha önce paylaştığımız önemli 3 ana başlığın dozunu arttırmasıyla daha riskli bir döneme geçişi ve hatta finansal sistemin ve üretim güçlerinin adım adım değişim geçireceği bir yeni süreci takip ediyoruz.

Sizlerle hep paylaştığımız Warren Buffet tarihi nakitte bunu iyi takip etmek gerek… notu da son yaşananlarla karşılığını bulmuş oldu. Zaman zaman eleştirilen ama yaşananlardan sonra Buffet yine haklı dedirten bir sürecin içindeyiz… Muhteşem Yedili’nin de kendi hisselerini sattığını ve Mark Faber dahil bazı önemli isimlerin ‘ABD piyasaları riskli hale geldi’ söylemlerini de unutmayalım…

Önemli 3 ana başlığa dönersek… IMFDünya Bankası toplantılarında yer alan 3 ana başlık vardı…

- Siyasal Riskler

- Jeopolitik Riskler

- Kamusal Borçlar ( Özel borçların da eklenmesiyle devam eden artış süreci)

Bu başlıkların hemen yanında sizlerle paylaştığımız ve bugünlerde tekrar dillenen Paul Volcker dönemine yapılan atıf yani ‘enflasyon düşmeyecek ve yüksek risk olarak masada kalmaya devam edecek’ notunu da eklemek gerekiyor.

Fed’in Trump’ı net olarak karşısına alan temkinli duruşu da bu potansiyel riske dayanıyor.

Bunun yanında ABD’nin yüksek borçluluğu ve yanında Trump sürecinin getireceği karşıtlıklara paralel 29-30 tarzı bir buhrana doğru gitme ihtimalleri… Bu süreç son günlerde 1900 yılı başlarında gerçekleşen İspanyol Gribi pandemisi ile 1. Dünya Savaşı’nın bitmesiyle adım adım 29-30 buhranına gidiş ve sonrasında Avrupa’da 1940’larda yaşanan 2. Dünya Savaşı süreci ile karşılaştırılıyor. Bizde bu ihtimalleri çok önceden sizlerle paylaşmıştık.

Bugün piyasalarda yaşanan fiyatlamalara paralel her büyük riskin yeniden bir arada konuşulmaya başlanması marjinallik olarak görülebilir olsa da bize sürpriz değil… Trump bilinçli ya da bilinçsiz her tuşa aynı anda bastı ve ticaret savaşı - kur savaşı hatta şimdilik adı konmamış tahvil savaşı sürecini başlatarak ‘Global Kapitalizm’ sorgusunun ve ‘Küresel Dönüşüm’ünde kapısını tamamen aralamış oldu.

Şimdi gözler doğal olarak Trump’ın her adımında ve buna karşılık gelecek adımlarda olacak. Kimilerine göre işadamı kimliği ile gereğini yapan rasyonel ve akılcı bir lider olarak okunan bu sürecin tabii ki Trump tarafından pazarlıklara açık olacağı bir gerçektir.

Ama sürdürülebilir kararlar almakta zorlanan bir lider olan ve başta Çin ve AB olmak üzere dünyadan beklemediği tepkiler gören ve son kamuoyu yoklamalarında ABD seçmeninden desteği azalan Trump’ın başkanlığından beri ara ara eleştirdiği Wall-Street’ten de fiyatlama yoluyla cevabını aldıktan sonra her an daha agresif adımlar atma riski masada kalmaya devam edecektir. Yani rasyonel ile irrasyonel arasında denge aranarak geçebilecek zorlu dönemde borçlar artmaya devam ederken, global ölçekte her geçen gün yenisi eklenen siyasal krizler ve asıl önemlisi jeopolitik riskler masada kalmaya devam edecektir.

Bu süreçte en çok görev alacak ve seçim yaparken en çok zorlanacak kurum mevcut durumda Trump’ın hedefinde olan başaktör Fed olacaktır. Rezerv paranın sahibinin uygulayacağı politikalar ve Fed ile Trump ve Fed ile diğer majör merkez bankaları arasında yaşanacak politika adımları üzerinden denge arayışı çok yakından izlenecektir.

Tam bu noktada gözüme çarpan ajandama eklediğim… kısa kısa birkaç notu sizlerle paylaşmak istiyorum…

ABD Hazine Bakanı Scott Bessent’in açıklaması çok manidar, “ABD’nin en zengin yüzde 10'u hisse senetlerinin yüzde 88'ine, borsa piyasasının yüzde 88'ine sahip. Sonraki yüzde 40'ı borsa piyasasının yüzde 12'sine sahip. En alttaki yüzde 50'nin borcu var, kredi kartı borçları var, evlerini kiralıyorlar, araba kredileri var ve biz onlara biraz rahatlama sağlamalıyız…” Bu sermayeye ve Wall Street’e direk karşı duruştur…ve Fed’e açık bir faiz indirim talebidir…

Bridgewater Kurucusu çok ünlü ve önemli yatırımcı Ray Dalio, “Çok ciddi bir arz-talep sorunumuz var ve ABD'nin borcu yüzünden dünyada şok edici şeyler olacak.” Meşhur Blackrock fonunun patronu Larry Fink, “Konuştuğum her müşteri, her lider ve hemen herkes gelişmelerden ve ekonominin gidişatından endişeli…” Bu çok önemli isim genelde soğukkanlı konuşur. Ama o bile endişeli… Geçen günlerde Trump istedi diye Panama Kanalı’ndaki Çin ortaklığını bitirdi ve bundan üstü kapalı da rahatsız oldu…

Uluslararası piyasalarda ‘yatırım gurusu’ olarak tanınan ABD'li yatırımcı ve finans uzmanı Jim Rogers ABD'de çok ciddi sorunların yaklaştığını belirterek, “Piyasada yaşananlar öncesi gereksiz büyük bir coşku söz konusu idi ama bu genellikle kötü bir işarettir. Ben de ABD dahil neredeyse tüm hisselerimi sattım” demesi Buffet ve diğerlerinden sonra önemli bir işaret olarak görülmeli.

Ayrıca Rogers, Trump'ın açıkladığı gümrük tarifelerinin küresel ekonomi ve ABD ekonomisi için etkileri olacağını dile getirdi. Tarihin bu tür tarifelerin ekonomiler için iyi olmadığını oldukça net şekilde ortaya koyduğunu ancak ABD Başkanı Trump'ın bunu ya bilmediğini ya da umursamadığını söyleyen Rogers, “Tarifeler fiyatları yükseltir ve bu da daha yüksek enflasyon ve sert rekabetçilik anlamına gelir” ifadelerini kullandı…

Bunların hepsi dikkate alınacak önemli uyarılar… Aslında buraya ekleyebileceğim daha çok kurumdan ve çok önemli isimlerden uyarı notları var... Biz kendi adımıza gelişmelere ve asıl piyasaların bütün haber akışına ve yaşananlara ‘net cevabı olan fiyatlamalara’ odaklanarak süreci yakından izleyeceğiz.

Bu arada bir noktaya dikkat çekmek istiyorum… ABD’nin 2025 yılı için çevirmesi gereken borç miktarı 9 trilyon dolar ile doğrudan öne çıkıyor. ABD endekslerin düşmesini göze alabilir ama tahvil faizinde getirilerin yükselmesini direk göze alamaz anlamına gelen bir gerçeklik bu durum.

Bu arada ABD’de 5 aylık bütçe açığı 1 trilyon doları aştı. Ülkede 2025 mali yılının beşinci ayı olan Şubat itibarıyla toplam bütçe açığı ise önceki yılın aynı dönemine kıyasla yüzde 38 artarak 1,15 trilyon dolara ulaştı. Söz konusu açık, geçen yılın aynı döneminde 828 milyar dolar seviyesinde gerçekleşmişti. Mali yılın ilk beş ayında gelirler önceki yılın aynı dönemine kıyasla yüzde 2 artarak 1,9 trilyon dolara çıkarken, harcamalar yüzde 13 artışla 3 trilyon dolara yükseldi.

Trump’ın vergi indirimleri ve potansiyel genişlemeci politikaları da bu sürece eklenirse eninde sonunda orta-uzun vadede piyasalarda alacak-borç üzerinden ve tahvil piyasasını derinden etkileyecek gerçek bir yüzleşme kaçınılmaz olacak gibi görünüyor…

ABD borcunu konuşurken OECD’den de global artan borç sorununa dair önemli bir rapor yayınlandı. OECD, küresel borç piyasalarının zorlu bir görünümle karşı karşıya olduğunu, borç piyasalarının uzun vadeli ve sürdürülebilir büyümeyi finanse etmek için ortaya çıkan zorlukların üstesinden gelmesi gerektiğini bildirdi.

Buna göre, 2022 öncesindeki düşük faiz dinamikleri 2024'te yerini yüksek faizli bir döneme bıraktı. Ancak merkez bankalarının politika faizini düşürmeye başlamasına rağmen, birçok önemli ülke piyasasında tahvil getirileri yükselirken, ülke ve şirket borçlulukları artış gösterdi. Daha yüksek maliyet ve borçtan oluşan bu kombinasyonun, yatırım ihtiyaçlarının her zamankinden daha fazla olduğu bir dönemde görülmesi, gelecekteki borçlanma kapasitesini kısıtlama riski taşıyor.

Bazı kurumsal ve gelişmekte olan piyasa ihraççıları piyasaya erişim konusunda oldukça zorluk yaşıyor ve bu durum da fonların harekete geçirilmesini zorlaştırıyor.

Artan jeopolitik ve makroekonomik belirsizlikleri de içeren zorlu zeminde, borç piyasalarının uzun vadeli ve sürdürülebilir büyümeyi finanse etmek için ortaya çıkan zorlukların üstesinden gelmesi gerekiyor. Şirketlerin de tahvil piyasalarına daha fazla güvenmeye başlamasıyla, 2024'te devlet ve şirket tahvil borçları küresel çapta 100 trilyon doları aştı.

OECD ülkelerinde 2023'te 14 trilyon dolar olan devlet tahvil ihraçları 2024'te 16 trilyon dolara ulaştı. Bu miktarın bu yıl 17 trilyon dolara yükselerek rekor kıracağı öngörülüyor. Rapora göre, hükümetler ve şirketler 2024'te piyasalardan küresel çapta 25 trilyon dolar borçlandı. Bu miktar, 2007'deki borçlanma seviyesinin neredeyse üç katı…

Özetle olabildiğince dışardan ve içerden çok makale rapor ve haber takip eden ve majör grafiklerdeki değişimleri yakından izleyen biri olarak; en başta söylediğim gibi çok temkinli ilerlenmesi, karar alırken çok iyi istişare edilmesi ve riskler kadar fırsatları da kavrayacak proaktif bir yönetimle bu süreci iyi analiz ederek aceleci olunmaması gereken bir dönemdeyiz. Böylesi dönemlerde hem reel sektör için hem yatırımcılar için büyümek kadar varlığını korumak ve geri gitmemekte bir o kadar önemli hale geliyor.

Ve bu dönemim olmazsa olmazı da tüm önemli majör fiyatlamalara ayrıca konsantre olacağımız ve burada temel analiz haber analizi dışında kapsamlı bir teknik analiz kullanacağımız bir dönemde olduğumuzu da hatırlatmak isterim…

Daha önce sizlerle uzun süredir gerçekleştiğini adım adım gördüğümüz uzun vadeli altın hedefimiz olmak üzere birçok fiyatlamayı bu üçlü analizi bir arada harmanlayarak takip etmeye çalıştık bundan sonrada öyle devam edeceğiz. Haber akışlarına paralel tahvilparite- emtia-borsa ve buna benzer önemli gördüğümüz tüm fiyatlamaları olası potansiyel hedefleri ve kritik seviyeleri yakından izleyerek potansiyel değişimleri yakından izlemek ve buna göre stratejiler belirlemek çok önemli olacaktır.